소형급 불황형 수요 유지로 연간 판매는 전년 수준을 유지할 전망

한국건설신문 김덕수 기자 = 2016년 국내 건설기계 산업은 내수판매 저성장과 수출 부진이 지속되며 생산과 판매가 모두 전년대비 감소했다.

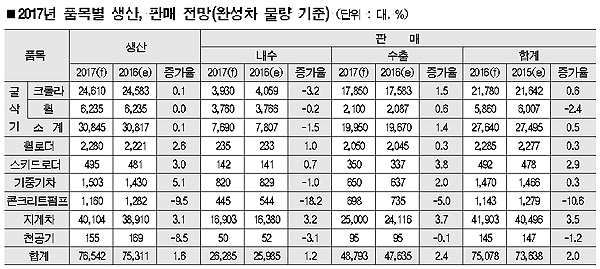

11월 말 실적을 기준으로 잠정 집계된 2016년 완성차 생산 및 판매는 75,311대 및 73,62대로 전년대비 각 5.0% 및 5.5% 감소해 4년 연속 생산과 판매가 전년대비 감소한 것으로 나타났다.

잠정집계된 2016년 내수판매 및 수출은 각 25,985대 및 47,635대로 전년대비 각 1.6% 증가, 8.9% 감소해 내수판매는 전년 수준을 유지했고, 수출은 4년 연속 하락한 것으로 나타났다.

2017년 국내 건설기계산업은 국내 경기 및 건설투자 부진, 세계 경제의 저성장 기조로 생산, 내수, 수출이 제한적인 증가율을 보이며 전년 수준에 머물 것으로 전망된다.

다만, 미국의 금리인상과 신정부의 보호무역주의 확산, 서유럽의 브렉시트 파장 등 선진국 변수와 이로 인한 중국 및 신흥국의 경기 침체 시, 국내 건설기계 산업 역시 감소세로의 전환이 불가피할 전망이다.

2016년 완성차 내수판매 실질적인 판매 실적은 상저하고 패턴을 보였으나, 2015년에 추진된 신규 배출가스 규제 추진 이전과 이후에 나타난 가수요 및 판매절벽에 대한 기술적 요인으로 상반기에는 증가세(11.6%)를 하반기에는 감소세(▲21.1%)를 시현한 것으로 나타났다.

2016년 내수판매는 품목별, 품목 내 규격별 판매 격차가 뚜렷하게 나타난 가운데, 11월 말 실적 기준 잠정 집계된 연간 판매는 총 25,985여대로 전년대비 1.6% 증가한 것으로 나타났다.

품목별로 살펴보면, 굴삭기 판매는 연중 이어진 소형굴삭기 판매 강세가 중대형급 판매 감소분을 상쇄하며 전체 판매 실적은 전년 수준을 유지했다.

실제로 3.5톤급 이하 크롤라 판매는 전년대비 60%, 5.5톤급 휠굴삭기 판매는 17% 가량 증가해, 8% 감소한 30톤급 이상의 대형 굴삭기 판매와 대조를 보였다.

아울러, 소형급 내에서도 5.5톤급 크롤라굴삭기 판매는 38% 가량 감소한 것으로 나타나, 소형 굴삭기 시장 내에서도 미니굴삭기 위주의 시장 재편이 두드러졌던 것으로 나타났다.

이 같은 미니굴삭기 시장의 성장은 시황 개선에 따른 결과라기 보다는 불황형 수요 패턴의 결과로 분석된다.

즉, 장기간에 걸쳐 부진을 보이고 있는 중대형급 시장 대비, 소형급 시장은 지자체 발주 공사 등으로 수요가 꾸준히 유지되고 있어, 이에 대한 활용도가 높으며 구매 부담이 적은 소형 장비로 교체 수요가 집중되고 있는데 기인한다.

지게차 내수판매 역시 구동방식별로 판매가 대조를 보였는데, 디젤지게차는 3% 가량 감소한 반면, 전동지게차는 11% 가량 증가해 전체 판매는 연간 4% 가량 증가하는 양호한 실적을 달성했다.

이 같은 구동방식별 판매 격차는 디젤식의 경우 2015년 배출가스 강화로 발생한 가수요에 대한 반작용으로 다소 감소한 반면, 전동식의 경우, 클린사업장 지원 수요 유지와 전동지게차 렌탈사업자의 시장 진입으로 신규 수요가 발생한 데 기인한다.

반면, 휠로더, 스키드스티어로더, 콘크리트펌프트럭, 천공기 판매는 모두 전년대비 감소하며 부진한 모습을 보였는데, 특히 콘크리트펌프트럭의 경우 영업용 신규 등록 제한의 여파가 본격적으로 시장에 영향을 미치며 판매가 크게 위축된 것으로 나타났다.

2017년에도 완성차 내수판매는 전년 수준을 유지하며 4년 연속 26,000대 규모의 저성장세를 이어갈 전망이다. SOC 예산 및 공공 토목투자 감소 등 전방 요인의 부진과 지난해 일부 품목에서 진행된 성장세에 대한 반작용으로 판매 반등이 쉽지 않을 전망이다.

2017년 SOC 부문 예산은 전년도에 이어 6.7% 감소했다.

이 중, 신규사업 배정 예산이 2016년 상승한 것은 긍정적이나, 평창 올림픽 및 발전, 플랜트 공사 등 대형 프로젝트의 발주 소진과 배출가스 규제 강화로 인한 가수요로 중대형급의 판매가 이미 2015년에 포화를 이룬 시장 상황을 감안하면, 금년에도 중대형급의 고전이 지속될 것으로 전망이다.

품목별로 살펴보면, 굴삭기 판매는 2016년에 이어 소형 중심의 불황형 구매 패턴이 유지되는 가운데, 전체 판매는 소폭 감소할 것으로 전망이다. 미니급은 전년도 고성장에 대한 반작용, 대형급은 수요 감소 지속으로 크롤라굴삭기 타입의 감소폭이 휠타입 대비 크게 나타날 것으로 예상된다.

지게차 판매는 2016년에 이어 3~5% 가량의 상승세가 예상된다. 하반기 중 국내경기 회복과 미국 신정부 출범 효과로 인한 소비시장 회복 시, 이로 인한 국내 제조업계의 공장가동율 상승으로 지게차 내수 수요 확대가 가능할 전망이다.

한편, 휠로더, 스키드로더 내수판매는 전년 수준을 유지할 전망이고, 콘크리트펌프트럭 판매는 2017년에도 수급조절의 여파로 2년 연속 두 자리수 람소율로 하락할 전망이다.

수출은 아시아 수요 회복으로 소폭 증가할 전망

미국 및 서유럽의 정책 및 금융 기조에 따라 감소할 가능성도 상존

2016년 건설기계 완성차 수출은 47,635여대로 잠정 집계돼 전년대비 8.9% 감소하며 4년 연속 감소세를 시현했고, 수출 물량은 2010년(48,225대) 수준으로 후퇴했다.

2016년 수출은 글로벌 경기 침체와 이로 인한 원유 및 원자재 가격 하락으로 인한 자원국의 건설기계 수요 감소로 고전을 면치 못했다. 서유럽, 인도 등이 건설 경기 호조로 두 자리 수 증가율을 시현했으나, 전반적인 수출 감소세를 상쇄하기에는 역부족이었다.

2017년에도 글로벌 시황 개선이 어려울 것으로 예상되는 가운데, 건설기계 수출은 중국 및 ASEAN의 경기 회복, 인도 건설 투자 호조세 등으로 아시아 중심의 수요 회복이 예상되나, 수출 증가율은 2% 내외로 제한적일 전망이다.

아울러, 미국 트럼프 정부의 무역정책 기조, 서유럽의 금융시장 변동으로 인한 신흥국의 경기 후퇴 변수를 감안하면, 건설기계 수출은 5년 연속 감소세를 시현할 가능성도 상존한다.

지역별로 살펴보면, 중국을 포함한 아시아 지역 수출은 증가세, 유럽, 중동 지역은 전년 수준, 북미 및 중남미 수출은 감소할 것으로 전망된다.

2016년에 EU지역을 중심으로 30% 가량의 증가율을 달성한 유럽 수출은 서유럽국의 내수경기 부진과 2016년에 시현한 높은 성장세에 대한 반작용으로 5% 내외의 감소세가 예상된다.

다만, 러시아 및 동유럽국의 시장 회복이 EU 지역의 감소세를 소폭 상쇄할 것으로 전망된다.

단, 2017년 중 브렉시트 여파가 본격화될 경우, 이로 인한 서유럽국의 금융 불안으로 수출 감소폭이 확대될 가능성도 상존한다.

2016년 북미 수출은 유가 하락으로 인한 미국의 에너지 산업의 침체로 20톤급 이상의 중대형 굴삭기 수출이 크게 감소했다. 2016년 25% 가량 감소한 북미 수출은 제한적인 유가 상승폭과 미국 대선 이후 불확실한 정책 기조에 따른 신규 투자 감소로 2017년에도 5~10% 가량 하락할 것으로 전망된다.

기타아시아 지역의 수출은 ASEAN 지역의 회복과 인도의 견조한 성장세로 5%를 상회하는 증가율로 회복세로 전환될 것으로 전망된다.

베트남과 태국의 교통 인프라 투자 확대 및 원자재 가격 상승에 따른 인도네시아, 말레이시아 등 자원국의 경기 회복이 ASEAN의 지역의 수출 회복을 견인할 전망이다.

아울러, 중장기 인프라 확충 및 개선 사업(Transform India) 추진으로 도로 공사 중심의 대형 토목 건설 시장이 활황을 보이고 있는 인도 수출은 전년에 이어 두 자리 수의 증가율 시현이 가능할 전망이다.

2016년 5월 이후 매월 증가세를 시현하고 있는 중국 수출은 2017년에도 회복세가 이어지며 20~30%대의 증가율을 시현할 것으로 전망된다. 시장 회복에 대응해 현지 굴삭기 생산을 확대한 국내 투자기업의 부품조립체(CKD)를 중심으로 두 자리 수의 증가율이 예상된다.

다만, 장기간 불황으로 시장에 적체된 유휴 중고장비를 감안하면, 실질적인 신장비 판매 진작은 하반기 이후 가능할 전망이며, 이를 통한 가시적인 수출 회복 효과는 2018년 이후 가능할 전망이다.

유가 하락에 따른 재정투자 감소로 주요국의 수출이 30~90% 감소한 중동 수출은 2017년 유가 반등 시 점진적 회복이 가능할 전망이나, 글로벌 경기 약세로 인한 원유 수요 감소로 수출 전망은 밝지 않다. 이란을 제외한 사우디, 카타르, 알제리 등 주요국의 재정투자 확대와 이를 통한 수출 상승 효과는 미미한 수준에 머물 것으로 전망된다.

한편, 2013년 이후 매년 20%대의 감소율로 후퇴한 중남미 수출은 유가 반등의 제한성과 미국의 금리 인상의 여파로 인한 투자 감소로 건설 및 건설기계 수요 시장이 동반 감소할 것으로 예상된다.

다만, 브라질의 민간 투자 재개로 굴삭기 시장이 소폭 회복될 것으로 예상됨에 따라 감소폭은 10% 내외로 둔화될 것으로 전망된다.